Самое важное в этой статье:

— Какой статус плательщика у предпринимателя, уплачивающего налоги с доходов от ведения бизнеса и с доходов работников.

— Какую очередность платежа указывать, перечисляя налоги.

— Что такое УИН и где его взять.

Любой бизнес предусматривает уплату налогов, даже убыточный. И деятельность в качестве индивидуального предпринимателя не исключение. Предпринимателям в зависимости от применяемой системы налогообложения нужно платить такие налоги, как НДФЛ, «упрощенный», «патентный», ЕНВД, ЕСХН.

Кроме того, принимая на работу сотрудников, индивидуальный предприниматель должен исполнять обязанности налогового агента по НДФЛ. То есть платить в бюджет НДФЛ со всех выплат своим работникам. Для того чтобы перечислить в бюджет налоги, важно грамотно заполнить платежное поручение. Ведь ошибки в нем чреваты тем, что налог либо вовсе не поступит на нужный счет либо будет учтен налоговиками как другой платеж или отнесен к категории невыясненных. Поэтому обязательно прочитайте данную статью — мы расскажем, как заполнить платежку на уплату налогов.

Примечание. Каждый налог следует перечислять в бюджет отдельным платежным поручением по реквизитам той ИФНС, в которую ИП сдает отчетность по этому налогу.

Какой статус плательщика указывать в платежке?

Порядок заполнения поля 101 «Статус плательщика» платежного поручения зависит от того, заполняете вы платежку на уплату налогов с доходов от предпринимательской деятельности или в качестве налогового агента. Если вы платите налоги с выплат в пользу работников, то в поле 101 вы должны указать 02. А при уплате налогов с доходов от бизнеса — 09. Это прямо предусмотрено Правилами заполнения платежек, утвержденными Приказом Минфина России от 12.11.2013 N 107н.

Какую очередность налогов прописывать в платежном поручении

Очередность платежа — это очередность списания денег со счета, последовательность, с которой банки исполняют поступающие платежные поручения, если они поставлены в картотеку из-за нехватки денег.

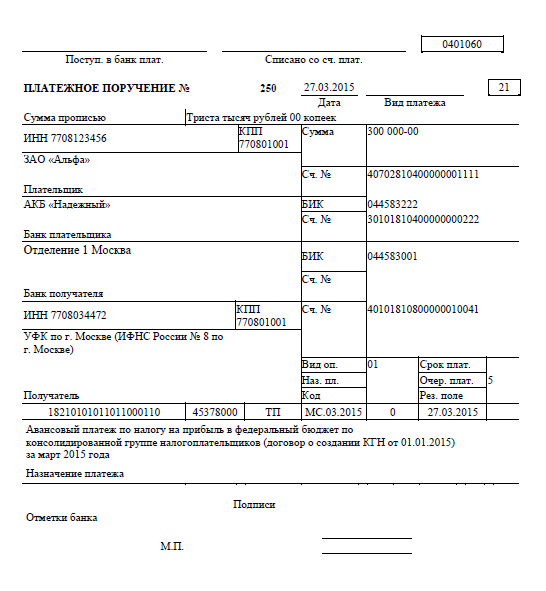

Для указания очередности платежа в платежке предусмотрено поле 21. Уплачивая налоги как с доходов от бизнеса, так и с выплат в пользу работников, в этом поле следует ставить цифру 5 (ст. 855 ГК РФ, Письмо Минфина России от 20.01.2014 N 02-03-11/1603).

Нужно ли в платежном поручении проставлять УИН?

УИН — это уникальный идентификатор начисления, который состоит из 23 знаков и используется с 31 марта 2014 г. Указывать его следует в реквизите «Код» (поле 22) и в назначении платежа (поле 24) платежного поручения. Чтобы отделить цифры УИН, используется знак «///» после цифрового кода. Пример назначения платежа: УИН12345678901234567890///.

УИН в платежном поручении вы должны указывать, только если налоговики сами пришлют требование на уплату недоимки или штрафа по налогам. УИН должен быть указан в их требовании. Его и необходимо перенести в платежное поручение. Таким образом, УИН присваивает налоговая служба. Если нет возможности указать конкретный УИН, то в поле 22 платежного поручения проставляется 0 (ноль) (п. 1.21.1 Положения о правилах осуществления перевода денежных средств, утвержденного Банком России от 19.06.2012 N 383-П, Письмо ФНС России от 21.02.2014 N 17-03-11/14-2337).

Как заполнить поля 106 — 109 платежки

В поле 106 платежного поручения вы должны указать основание платежа. Для налогов с доходов от бизнеса и выплат работникам, как правило, указывается ТП — текущие платежи.

Если у вас есть задолженность по налогам и ее вы погашаете в добровольном порядке, то вместо ТП в поле 106 вы должны вписать ЗД. А в случае, если вы погашаете задолженность по требованию налоговиков, — ТР.

Примечание. Перечислять налоги в бюджет следует в полных рублях. При этом сумма налога менее 50 коп. отбрасывается, а 50 коп. и более округляются до полного рубля (п. 5 ст. 45 и п. 6 ст. 52 НК РФ).

Порядок заполнения поля 107 «Налоговый период» зависит от того, за какой период вы платите налог. Для вашего удобства информацию по заполнению поля 107 мы представили в виде таблицы на с. 31.

Какие значения предпринимателю указывать в поле 107,

перечисляя налоги в 2015 году

| Периодичность уплаты налога | Что вписывать в поле 107 |

| Месячная | МС.01.2015, МС.02.2015, МС.03.2015, МС.04.2015 и т.д. |

| Квартальная | КВ.01.2015, КВ.02.2015, КВ.03.2015, КВ.04.2015 |

| Полугодовая | ПЛ.01.2015, ПЛ.02.2015 |

| Годовая | ГД.00.2015 |

Например, при уплате авансового платежа по налогу при УСН за полугодие 2015 г. в платежке вы должны указать КВ.02.2015, а при уплате НДФЛ с заработной платы работников за июль 2015 г. — МС.07.2015.

Обратите внимание: если вы в поле 106 указали ТР, то в поле 107 следует вписать срок уплаты, установленный в требовании, а если АП — 0.

В поле 108 «Номер документа» и при уплате налогов с доходов от бизнеса, и с выплат в пользу работников вам следует поставить 0. Исключением являются случаи погашения задолженности по требованию налоговиков. Тогда в поле 108 нужно ставить номер требования налоговиков об уплате задолженности.

В поле 109 «Дата документа» вы должны указать дату подписания налоговой декларации в формате «ДД.ММ.ГГГГ» (например, 20.07.2015). Если декларация еще не подписана или вы не знаете дату подписания, поставьте ноль. При погашении задолженности по требованию налоговиков впишите дату требования.

О том, как правильно заполнить оставшиеся поля платежки при уплате налогов с доходов от бизнеса и выплат в пользу работников, смотрите информацию в таблице на с. 34 — 37. А образец заполнения платежек на уплату предпринимателем налогов представлен на с. 32 — 33.

Реквизиты, которые предпринимателю необходимо указывать

в платежном поручении, уплачивая налоги <1>

| Номер и наименование поля | Что ИП указывать в поле при уплате налогов с доходов от предпринимательской деятельности | Что ИП указывать в поле при уплате налогов с выплат в пользу работников |

| 3 «Номер платежного поручения» | Порядковый номер платежки, состоящий максимум из шести цифр. Отсчет начинается с начала нового года. Если номер состоит из четырех цифр и более, то последние три цифры должны быть отличны от 000. То есть после 999 пойдет 1001, 1002 и т.д. | |

| 4 «Дата» | Дата проставляется в формате «ДД.ММ.ГГГГ». Например, 25.07.2015 | |

| 5 «Вид платежа» | — | |

| 6 «Сумма прописью» | Указывается перечисляемая сумма налога в рублях прописью с заглавной буквы. При этом слова «рубли» пишутся без сокращения. Например, Пять тысяч рублей | |

| 7 «Сумма» | Вписывается сумма платежа цифрами. При этом после числа ставится знак равенства «=». Например, 250= | |

| 8 «Плательщик» | Записывается Ф.И.О. бизнесмена и в скобках — ИП. Затем указывается адрес места жительства (регистрации). Причем до и после информации об адресе необходимо ставить «//» | |

| 9 «Расчетный счет» | Указывается номер счета в банке | |

| 10 «Банк плательщика» | Записывается полное наименование банка с указанием города, в котором он расположен | |

| 11 «БИК» | Указывается БИК банка, в котором обслуживается бизнесмен | |

| 12 «Номер счета» | Указывается номер корреспондентского счета банка, в котором у ИП открыт расчетный счет | |

| 13 «Банк получателя» <2> | Фиксируется полное наименование банка и его местонахождение | |

| 14 «БИК» <2> | Указывается БИК банка получателя | |

| 15 «Номер счета» <2> | Указывается номер счета получателя | |

| 16 «Получатель» <2> | УФК МФ РФ по ____________ (наименование субъекта РФ, где уплачивается налог) и в скобках — наименование инспекции, в которую сдается отчетность по уплачиваемому налогу. Например, УФК МФ РФ по Рязанской области (ИФНС России по г. Рязани) | |

| 17 «Номер счета» <2> | Вписывается номер счета получателя денег в банке | |

| 18 «Вид операции» | Указывается шифр. Для платежных поручений — 01 | |

| 19 «Срок платежа» | — | |

| 20 «Назначение платежа» | — | |

| 21 «Очередность платежа» | При уплате налогов очередность платежа 5 (ст. 855 ГК РФ) | |

| 22 «Код» | Вписывается уникальный идентификатор начисления (УИН), если он установлен получателем средств. Например, УИН может быть указан в требовании об уплате задолженности по налогам. Во всех остальных случаях в поле 22 ставится 0 | |

| 23 «Резервное поле» | — | |

| 24 «Назначение платежа» | Указывается дополнительная информация, которая необходима для идентификации платежа. Например, в поле 24 следует указать, какой налог и за какой период уплачивается | |

| 43 «Печать» | Ставится печать, если она у предпринимателя имеется | |

| 44 «Подпись» | Ставится подпись предпринимателя | |

| 45 «Отметки банка» | — | |

| 60 «ИНН плательщика» | Указывается ИНН, присвоенный предпринимателю налоговой инспекцией | |

| 61 «ИНН получателя» <2> | Вписывается ИНН налоговой инспекции, в которую сдается отчетность по уплачиваемому налогу | |

| 62 «Поступление в банк платежки» | — | |

| 71 «Списано со счета плательщика» | — | |

| 101 «Статус плательщика» | 09 | 02 |

| 102 «КПП плательщика» | Указывается 0, так как КПП индивидуальным предпринимателям не присваивается | |

| 103 «КПП получателя» <2> | Вписывается КПП налоговой инспекции, в которую сдается отчетность по уплачиваемому налогу | |

| 104 «КБК» | 182 1 01 02020 01 1000 110 — НДФЛ с доходов ИП;

182 1 05 01011 01 1000 110 — налог по УСН при объекте «доходы»; 182 1 05 1021 01 1000 110 — налог по УСН при объекте «доходы минус расходы»; 182 1 05 01050 01 1000 110 — минимальный налог по УСН; 182 1 05 02010 02 1000 110 — ЕНВД; 182 1 05 03010 01 1000 110 — ЕСХН. Остальные КБК можно узнать в Приказе Минфина России от 01.07.2013 N 65н |

182 1 01 02010 01 1000 110 — при уплате НДФЛ с заработной платы. Остальные — в зависимости от вида дохода |

| 105 «ОКТМО» <3> | Указывается код ОКТМО муниципального образования, где уплачивается налог. Код может состоять из 8 или 11 знаков.

В 11-значном коде последние три цифры обозначают населенные пункты, входящие в состав муниципальных образований. Поэтому для муниципальных образований код ОКТМО состоит из 8 цифр, для населенных пунктов — из 11 |

|

| 106 «Основание платежа» | Ставится один из следующих буквенных кодов:

ТП — для текущих налоговых платежей; ЗД — для задолженности по налогам, погашаемой добровольно; ТР — задолженность по налогам, погашаемая по требованию ИФНС; АП — недоимка, погашаемая на основании акта проверки до выставления требования инспекции. В случае невозможности указать значение показателя ставится 0 |

|

| 107 «Налоговый период» | Показатель периода уплаты налогов состоит из 10 знаков. Первые два знака указывают на периодичность:

МС — месячные платежи; КВ — квартальные платежи; ПЛ — полугодовые платежи; ГД — годовые платежи. В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02), для годовых платежей — 00. В 7 — 10-м знаках отражается год, за который производится уплата налога, сбора или иного платежа. В 3-м и 6-м знаках в качестве разделительных знаков ставятся точки |

|

| 108 «Номер документа» | В этом поле ставится 0. А в случае погашения задолженности по требованию налоговиков — номер требования налоговиков об уплате задолженности | |

| 109 «Дата документа» | В поле указывается дата подписания декларации по уплачиваемому налогу или 0, если налог перечисляется в бюджет раньше сдачи декларации. В случае погашения задолженности по требованию налоговиков в этом поле указывается дата требования | |

| 110 «Тип платежа» | Это поле можно не заполнять. Тип платежа контролеры теперь должны определять сами по КБК. Однако представители Банка России рекомендуют в поле 110 проставлять 0 (Письмо от 30.12.2014 N 234-Т) | |

———————————

<1> Правила заполнения платежного поручения утверждены Положением Банка России от 19.06.2012 N 383-П и Приказом Минфина России от 12.11.2013 N 107н.

<2> Банковские реквизиты налоговой инспекции вы можете найти на стенде в самой ИФНС или на сайте ФНС России в разделе «Электронные услуги» — «Адрес и платежные реквизиты вашей инспекции» (service.nalog.ru/addrno.do).

<3> Коды ОКТМО содержатся в Общероссийском классификаторе муниципальных образований ОК 033-2013 (утв. Приказом Росстандарта от 14.06.2013 N 159-ст).

Три главных совета. 1. Когда платите налоги с доходов от ведения бизнеса, в поле 101 «Статус плательщика» ставьте код 09, а когда уплачиваете НДФЛ с выплат работникам — 02.

- Какие бы налоги вы ни уплачивали — с предпринимательских доходов или с выплат работникам, в поле 21 указывайте очередность платежа 5.

- Уникальный идентификатор начисления (УИН) в платежке указывайте только в том случае, если уплачиваете налог на основании требования ИФНС.

К.Николаева